棚卸 合わない どうなる?

棚卸が合わない理由は何ですか?

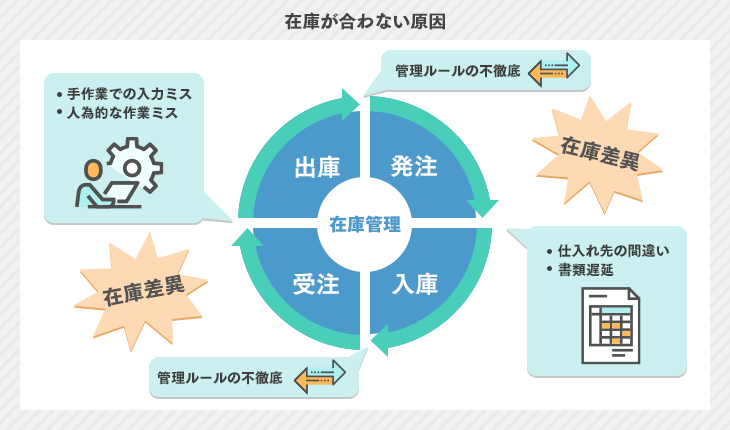

在庫数が合わない原因は伝票入力や修正漏れ、ルールの不徹底、仕入れミス仕入先の間違い、書類遅延などが考えられます。 棚卸差異はキャッシュフロー悪化や生産性の低下を招き、顧客満足度の低下につながります。 これらを防ぐには、棚卸や入出庫のルールをマニュアル化し、日時棚卸やみなし出庫の導入、在庫管理システムの活用が効果的です。

キャッシュ

棚卸は少ないほうがいいですか?

つまり、棚卸時の在庫が増えれば増えるほど売上原価が減って、売上総利益が上がり、税金が増えてきてしまうということが分かります。 そのため、棚卸時の在庫を減らすことができると売上総利益を減らすことができ、結果的に税金の負担を減らすことができるというメリットがあります。

棚卸し誤差率とは?

棚卸誤差率は在庫管理精度を測るための指標の一つで在庫誤差率は在庫差異量を棚卸後数量を割った比率で求めることができます。 一般に棚卸誤差率は0.1%以下が望ましいとされています。 在庫管理せの精度を高めるためには、正確な棚卸作業が必要になります。

棚卸差異 どうする?

実地棚卸の後、結果と帳簿の数字である理論在庫と比べ差異分析をおこないます。 大きい差異が生じている商品は再度、実地棚卸をやり直し、それでも差異が出た場合は実在庫に帳簿の数字を合わせます。

キャッシュ

棚卸誤差の許容範囲は?

棚卸差異率の許容範囲は一般的に5%までとされていますので、その数値を上回ってしまった場合は、早急に原因解明と対策が必要です。 また、実在庫数がマイナスの場合は、棚卸減耗(棚卸差損)と呼ばれています。

スーパーの棚卸し いつ?

スーパーにおける棚卸の実施時期は、主に「9月」もしくは「3月」の2つの時期から選ばれます。 多くの店舗・企業では、9月や3月を「決算月」として設定し、大規模な棚卸を行います。 店舗や企業によって異なるものの、1日で店内すべての商品を数えるケースがほとんどであり、1年の中で最もハードな日です。

棚卸しの効果は何ですか?

正確な利益を把握するため

棚卸しは利益を正確に把握するために欠かせないほか、不良在庫や滞留在庫の発見にもつながります。 また、不正の発見にも役立つでしょう。 定期的に棚卸しを行うことで、どの商品が頻繁に流通し、どの商品がそうでないかを把握できます。

棚卸し 年に何回?

棚卸しの頻度ですが、最低年に1回行うことになります。 なぜなら、期末に作成する決算書を正確なものにするために、棚卸しが必要な作業だからです。 もし在庫管理をしっかりしたいのであれば、半年に1回、四半期に1回等行うこともできます。

誤差 許容範囲 どのくらい?

公差とは 公差とは、ある基準値をもとに、許容される寸法(サイズ)誤差の最大値と最小値の差のことです。 ±0.1mmまでの誤差を許容範囲として規定されたことになります。

棚卸差損とはどういう意味ですか?

棚卸差異は企業が棚卸を行った時に「実在庫」「帳簿上の在庫」において差が生じている状態を指します。 棚卸差異が起こることで、決算時には帳簿在庫を実在庫に合わせることとなります。 実在庫が帳簿上の数よりも少ない時(棚卸差損)は「棚卸減耗損」として仕訳します。

棚卸の逆ロスの原因は?

帳簿上の在庫量より実際の在庫量が少ない=実在庫数が少ないことで起こるのが「棚卸ロス」(棚卸差損とも呼ぶ)になります。 その逆で、帳簿上の在庫量より実際の在庫量が多い=実在庫数が多いことで起こるものを「逆ロス」(棚卸差益とも呼ぶ)と言います。

棚卸しでわかることは何ですか?

在庫が合わない原因を把握することで在庫管理の課題と改善点が発見でき、在庫管理業務の見直しにもつながるだろう。 また、棚卸しによって滞留在庫や不良在庫が把握でき、商品それぞれの売れ行きが分かる。 棚卸しによって商品の動きが分かるため、仕入れの量や品目の見直しにも棚卸しは役立つ。

許容誤差 何%まで?

公差とは 公差とは、ある基準値をもとに、許容される寸法(サイズ)誤差の最大値と最小値の差のことです。 ±0.1mmまでの誤差を許容範囲として規定されたことになります。 この場合、39.9mm~40.1mmの長さが許容範囲となり、合格品として認められる基準値となります。

許容誤差何パーセント?

一般的には90%、95%、99%で設定されます。 信頼水準95%の場合「100回中95回は許容誤差内の結果に収まる」ことを示しています。 一般的に「許容誤差」5%、「信頼度」95%で統計上は十分意味があると言われています。

棚卸は必要ですか?

棚卸しの目的は2つあります。 1つは、会計上の資産を確定させるために行われます。 在庫数によって利益額が変わってくるため、利益を正確に出すためにも在庫数を正確に把握する必要があります。 2つ目は、在庫の取得した価格を計算し、取得評価額を測るためです。

棚卸しは義務ですか?

【実地棚卸の義務】法律で定められた企業の義務

在庫を正しく管理し、帳簿との差異を修正する作業が実地棚卸になります。 例えば、帳簿の数量を計上したあとに、実際の在庫数との差異が発覚した場合は、追加で納税することにもなりかねません。 企業の義務として、利益を確定させる決算の前には行うようにしましょう。

誤差5%とはどういう意味ですか?

例えば、許容誤差を5%とした場合、サンプルの集計結果で「良かった」が90%とすると母集団は90%±5%、つまり85%~95%の人が「良かった」ということになります。 同じ確率で許容誤差が3%の場合では、87%~93%となります。

棚卸の許容範囲は?

棚卸差異率の許容範囲は一般的に5%までとされています。 もちろん、棚卸差異は少なければ少ない方がいいです。 棚卸差異が5%程度ある場合ももちろん改善をする必要があります。

棚卸ロスと逆ロスの違いは何ですか?

帳簿上の在庫量より実際の在庫量が少ない=実在庫数が少ないことで起こるのが「棚卸ロス」(棚卸差損とも呼ぶ)になります。 その逆で、帳簿上の在庫量より実際の在庫量が多い=実在庫数が多いことで起こるものを「逆ロス」(棚卸差益とも呼ぶ)と言います。

スーパーの棚卸しとは?

スーパーマーケットの「棚卸し」とは

棚卸しとは、売り場とバックヤードすべての商品の数を数える大仕事です。 季節ごとに売れ行きが異なる商品や、前述の食品ロス率などを把握するために行われます。 基本的に手の空いている従業員全員で行うため、店舗を挙げての仕事になります。

0 Comments