O que o PMI representa?

Resumo do artigo do PMI

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] O que é PMI e como funciona

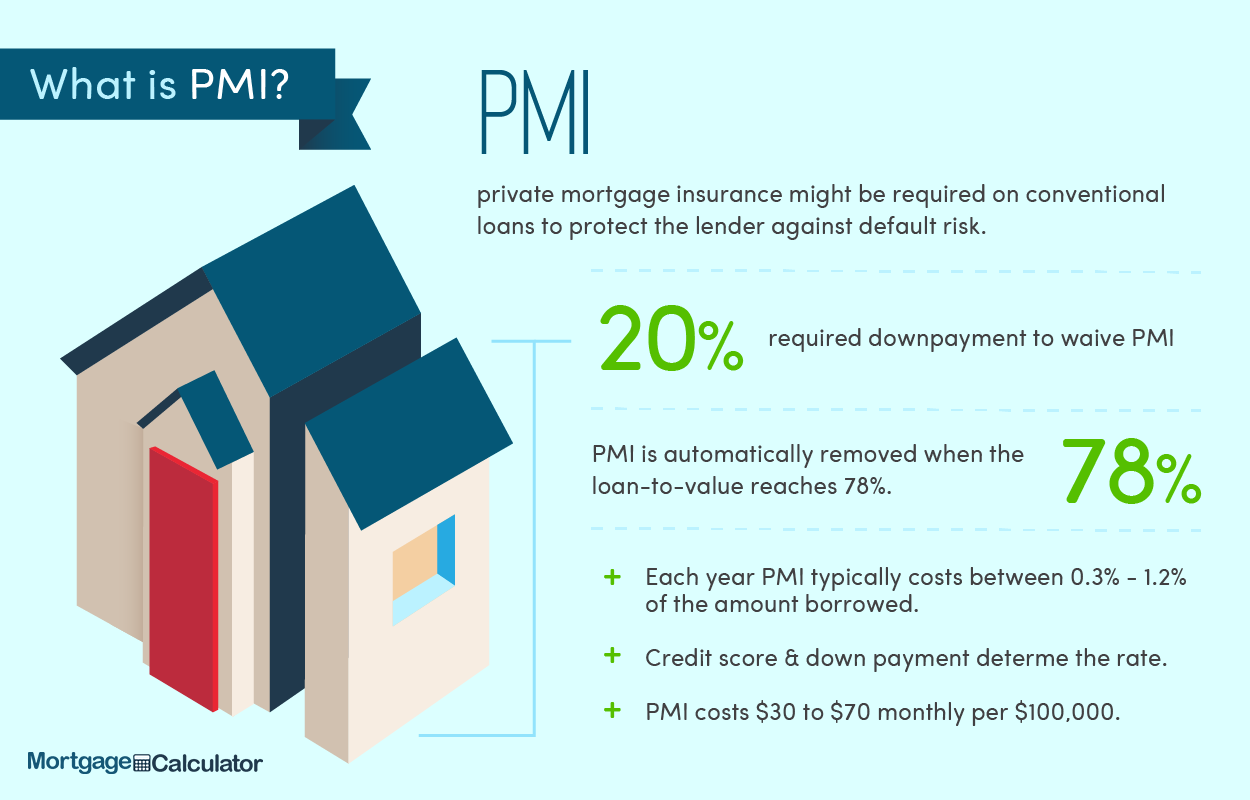

O que é um seguro hipotecário privado? PMI é seguro para o benefício do credor hipotecário, não seu. Você paga um prêmio mensal à seguradora e a cobertura pagará uma parte do saldo devido ao credor hipotecário no caso de você inadimplência no empréstimo à habitação.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Quanto é o PMI em um empréstimo de US $ 300.000

Mas, em geral, o custo do seguro hipotecário privado, ou PMI, é de cerca de 0.5 a 1.5% do valor do empréstimo por ano. Este prêmio anual é dividido em parcelas mensais, que são adicionadas ao seu pagamento mensal de hipoteca. Portanto, um empréstimo de US $ 300.000 custaria de US $ 1.500 a US $ 4.500 anualmente – ou US $ 125 a US $ 375 por mês.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] PMI é bom ou ruim

O PMI é um custo extra evitável associado à compra de uma casa. Dito isto, às vezes pagar o PMI é o movimento certo; Pode ajudá -lo a entrar em uma casa que, de outra forma, estaria fora de alcance.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Quanto tempo você tem que pagar PMI

Quanto tempo você paga pelo PMI? Os proprietários normalmente pagam PMI até atingirem 20 % de patrimônio em sua casa ou uma proporção de 80 % ou empréstimo / valor (LTV) em sua hipoteca. Os servidores de empréstimos devem rescindir o PMI quando você atingir uma relação LTV de 78 %, com base no valor avaliado original da casa.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] É melhor colocar 20 ou pagar pmi

Colocar 20% em uma compra de casa pode reduzir seu pagamento mensal, eliminar o seguro de hipoteca privada e possivelmente fornecer uma taxa de juros mais baixa.

[/wpremark]

[wPremarkPreset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_Left = “30” Border_radius = “30”] [WPREMARK_ICON icon = “quote-left-2Lid” “Height =” 32 “]O PMI vai embora depois de 20 %

Você pode remover o PMI do seu pagamento mensal depois que sua casa atingir 20% em patrimônio, solicitando seu cancelamento ou refinanciamento do empréstimo.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso remover o PMI após 2 anos

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremarkPreset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_Left = “30” Border_radius = “30”] [WPREMARK_ICON icon = “quote-left-2Lid” “Height =” 32 “]Como evito o PMI com 15% abaixo

Para resumir, quando se trata do PMI, se você tiver menos de 20% do preço de venda ou valor de uma casa para usar como adiantamento, você tem duas opções básicas: use uma primeira hipoteca “independente” e pague PMI até que o LTV da hipoteca atinja 78%, momento em que o PMI pode ser eliminado. 2. Use uma segunda hipoteca.

[/wpremark]

[wPremarkPreset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_Left = “30” Border_radius = “30”] [WPREMARK_ICON icon = “quote-left-2Lid” “Height =” 32 “]Você pode evitar o PMI sem reduzir 20%

Você pode evitar pagar o PMI, fornecendo um adiantamento de mais de 20% quando você tira uma hipoteca. Hipotecas com baixos pagamentos inferiores a 20% exigirão o PMI até que você acumule uma relação empréstimo / valor de pelo menos 80%. Você também pode evitar pagar o PMI usando duas hipotecas ou uma segunda hipoteca de piggyback.

[/wpremark]

[wPremarkPreset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_Left = “30” Border_radius = “30”] [WPREMARK_ICON icon = “quote-left-2Lid” “Height =” 32 “]Posso soltar meu PMI depois de 2 anos

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremarkPreset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_Left = “30” Border_radius = “30”] [WPREMARK_ICON icon = “quote-left-2Lid” “Height =” 32 “]Você pode evitar o PMI com 10%

Como posso evitar o PMI com 10 % abaixo? Se você puder fazer um adiantamento de 10 %, poderá evitar o PMI se usar um segundo empréstimo para financiar outros 10 % do preço de compra da casa. A combinação disso satisfazer o requisito de adiantamento de 20 % do seu primeiro credor hipotecário, evitando o PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] O que é PMI e como funciona

O que é seguro de hipoteca privada PMI é seguro para o benefício do credor hipotecário, não seu. Você paga um prêmio mensal à seguradora e a cobertura pagará uma parte do saldo devido ao credor hipotecário no caso de você inadimplência no empréstimo à habitação.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Quanto é o PMI em um empréstimo de US $ 300 000

Mas, em geral, o custo do seguro hipotecário privado, ou PMI, é de cerca de 0.5 a 1.5% do valor do empréstimo por ano. Este prêmio anual é dividido em parcelas mensais, que são adicionadas ao seu pagamento mensal de hipoteca. Portanto, um empréstimo de US $ 300.000 custaria de US $ 1.500 a US $ 4.500 anualmente – ou US $ 125 a US $ 375 por mês.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] PMI é bom ou ruim

O PMI é um custo extra evitável associado à compra de uma casa. Dito isto, às vezes pagar o PMI é o movimento certo; Pode ajudá -lo a entrar em uma casa que, de outra forma, estaria fora de alcance.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Quanto tempo você tem que pagar PMI

Quanto tempo você paga pelos proprietários de imóveis PMI normalmente pagam PMI até atingirem 20 % de patrimônio em sua casa, ou uma proporção de 80 % ou empréstimo / valor (LTV) em sua hipoteca. Os servidores de empréstimos devem rescindir o PMI quando você atingir uma relação LTV de 78 %, com base no valor avaliado original da casa.

Cache

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] É melhor colocar 20 ou pagar pmi

Colocar 20% em uma compra de casa pode reduzir seu pagamento mensal, eliminar o seguro de hipoteca privada e possivelmente fornecer uma taxa de juros mais baixa.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] O PMI vai embora depois de 20 %

Você pode remover o PMI do seu pagamento mensal depois que sua casa atingir 20% em patrimônio, solicitando seu cancelamento ou refinanciamento do empréstimo.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso remover o PMI após 2 anos

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Como evito o PMI com 15% abaixo

Para resumir, quando se trata do PMI, se você tiver menos de 20% do preço de venda ou valor de uma casa para usar como adiantamento, você tem duas opções básicas: use um "estar sozinho" Primeira hipoteca e pague PMI até que o LTV da hipoteca atinja 78%, momento em que o PMI pode ser eliminado. 2. Use uma segunda hipoteca.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Você pode evitar o PMI sem reduzir 20%

Você pode evitar pagar o PMI, fornecendo um adiantamento de mais de 20% quando você tira uma hipoteca. Hipotecas com baixos pagamentos inferiores a 20% exigirão o PMI até que você acumule uma relação empréstimo / valor de pelo menos 80%. Você também pode evitar pagar o PMI usando duas hipotecas ou uma segunda hipoteca.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso soltar meu PMI depois de 2 anos

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Você pode evitar o PMI com 10%

Como posso evitar o PMI com 10 % abaixo se você puder fazer um adiantamento de 10 %, pode evitar o PMI se usar um segundo empréstimo para financiar outros 10 % do preço de compra da casa. A combinação disso satisfazer o requisito de adiantamento de 20 % do seu primeiro credor hipotecário, evitando o PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] O PMI desaparece automaticamente após 20 %

Quando seu saldo de empréstimo atingir 78% do preço de compra original da casa, seu credor deve rescindir automaticamente seu PMI. Você também pode solicitar que seu PMI seja removido quando tiver 20% de patrimônio em sua casa.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso sair do PMI sem refinanciar

A boa notícia é que há etapas que você pode tomar para remover seus pagamentos mensais de seguro hipotecário. Peça para cancelar seu PMI: se o seu empréstimo atendeu a certas condições e seu empréstimo para o valor original (LTOV) cair abaixo de 80%, você pode enviar uma solicitação por escrito para que seu servidor de hipotecas cancelasse seu PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Você pode remover o PMI sem 20% de baixo

Você pode evitar o PMI sem 20 % de baixa se optar pelo PMI pago pelo credor. No entanto, você acabará com uma maior taxa de hipoteca para a vida útil do empréstimo. É por isso que alguns mutuários preferem o método Piggyback: usando um segundo empréstimo hipotecário para financiar parte do adiantamento de 20 % necessário para evitar o PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Como faço para colocar 10% em baixo e não pagar PMI

Obtenha um empréstimo de 80-10-10

Um empréstimo cobre 80% do preço da casa e o outro empréstimo cobre um adiantamento de 10%. Combinado com suas economias para um adiantamento de 10%, esse tipo de empréstimo pode ajudá -lo a evitar o PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Você pode soltar PMI depois de 2 anos

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso me livrar do PMI sem refinanciar

A boa notícia é que há etapas que você pode tomar para remover seus pagamentos mensais de seguro hipotecário. Peça para cancelar seu PMI: se o seu empréstimo atendeu a certas condições e seu empréstimo para o valor original (LTOV) cair abaixo de 80%, você pode enviar uma solicitação por escrito para que seu servidor de hipotecas cancelasse seu PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Como posso me livrar do PMI sem 20%

Para resumir, quando se trata do PMI, se você tiver menos de 20% do preço de venda ou valor de uma casa para usar como adiantamento, você tem duas opções básicas: use um "estar sozinho" Primeira hipoteca e pague PMI até que o LTV da hipoteca atinja 78%, momento em que o PMI pode ser eliminado. 2. Use uma segunda hipoteca.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso cancelar o PMI se meu valor residencial aumentar

Você reaparece sua casa depois que ele ganha valor. Geralmente, você pode solicitar para cancelar o PMI quando atingir pelo menos 20% de patrimônio em sua casa. Você pode atingir o limite de 20%, fazendo seus pagamentos a tempo de acordo com o seu cronograma de amortização para reembolso de empréstimos.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Como faço para que meu PMI renunciou

A única maneira de cancelar o PMI é refinanciar sua hipoteca. Se você refinanciar a taxa de juros ou refinanciamento do seu empréstimo atual em um tipo de empréstimo diferente, poderá cancelar seu seguro de hipoteca.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] O PMI pode ser removido se o valor da casa aumentar

Você reaparece sua casa depois que ele ganha valor. Geralmente, você pode solicitar para cancelar o PMI quando atingir pelo menos 20% de patrimônio em sua casa. Você pode atingir o limite de 20%, fazendo seus pagamentos a tempo de acordo com o seu cronograma de amortização para reembolso de empréstimos.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Eu tenho que esperar 2 anos para remover o PMI

Se você possui o lar por pelo menos cinco anos, e seu saldo de empréstimo não é superior a 80 % da nova avaliação, você pode pedir que o PMI seja cancelado. Se você possui a casa por pelo menos dois anos, seu saldo hipotecário restante não deve ser superior a 75 %.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Posso evitar o PMI com 10 % abaixo

Obtenha um empréstimo de 80-10-10

Um empréstimo cobre 80% do preço da casa e o outro empréstimo cobre um adiantamento de 10%. Combinado com suas economias para um adiantamento de 10%, esse tipo de empréstimo pode ajudá -lo a evitar o PMI.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] PMI vai embora depois de 20%

“Desde que você não esteja tomando um empréstimo da FHA, você não é casado com o PMI. Você pode abandoná -lo depois de obter uma almofada de 20 %, que pode estar a alguns anos de distância, dependendo da valorização dos preços da casa.

[/wpremark]

[wPremark Preset_name = “chat_message_1_my” icon_show = “0” Background_color = “#e0f3ff” Padding_right = “30” Padding_left = “30” Border_radius = “30”] [WPREMARK_ICON ICON = “Quott-LEFT-Solid” 32 “Height =” 32 “] Como faço para colocar menos de 20% sem PMI

Coloque 10% em baixo sem PMI usando um empréstimo de pegal

Os outros 10% necessários para compensar um adiantamento de 20% vem de um segundo empréstimo, no valor de 10% do valor da casa. Esse segundo empréstimo “pegoubacks” na hipoteca. É completamente separado, o que significa que terá seus próprios termos e taxa de juros.

[/wpremark]