家財保険と火災保険の違いは何ですか?

火災保険と家財保険の違いは何ですか?

まず、 火災保険は建物に損害があったときに補償される保険です。 火災と名前が付いていますが、落雷や水漏れ、盗難、最近多発している台風や津波等の自然災害にも 保険金が降りるように契約を結ぶことが可能です。 一方、 家財保険は住人が生活に使う道具にかけることができる保険です 。

家財保険に含まれるものは何ですか?

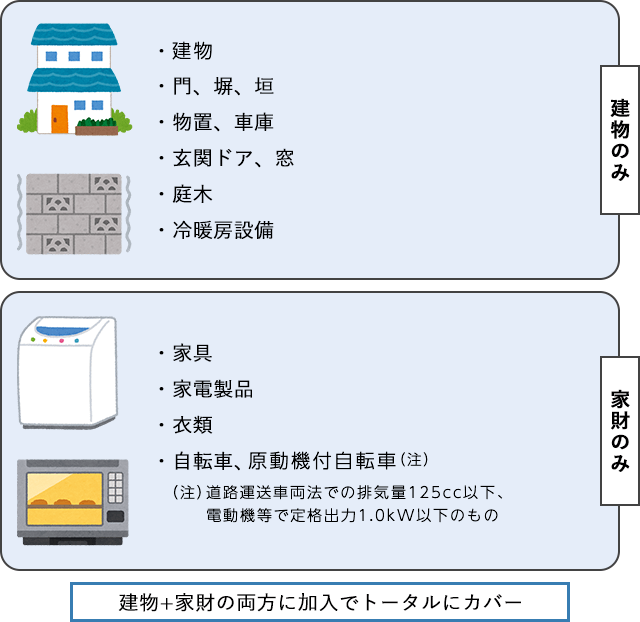

基本は家の中に収容中のものが補償対象ですが、物置・車庫などに収容されている家財も含まれることが多いようです。 また、宅配ボックスや宅配物も家財に含まれる場合もあります。 保険会社や契約時期によって、保険の対象となる家財の範囲が異なることがありますので、詳しくは契約先の保険会社などに確認しましょう。

キャッシュ

家財保証保険とは何ですか?

家財に対し必要な補償をセットすることで、火災や落雷、台風や集中豪雨などの災害による風災や水災、盗難などで家財に損害が生じた時に補償を受けることができます。 火災の場合、原因が自分にある場合だけでなく、隣家で発生した火災による損害も補償されます。

キャッシュ

火災保険の家財とはどんなもの?

火災保険は、家具や衣服などの日常生活に使用している動産を「家財」として扱い、お店や事務所で使用する「什器」や、小売店・倉庫にある「商品」などと区別しています。

キャッシュ

自宅外家財とは何ですか?

自宅外家財とは、保険証券記載の建物が所在する敷地外にある家財で、日本国内外で携行している家財(携行中家財)と日本国内に所在する携行中家財以外の家財(敷地外収容家財)をいいます。 すべてのご契約にセットされますが、セットしないこともできます。 事故時諸費用(火災等限定)特約付きのご契約にはセットできません。

住宅家財とは何ですか?

家財とは、住宅内に収容されている生活用の持ちもののことをいいます。 住宅内だけでなく、物置や車庫内に置いてあるものも含まれ、生計を共にする家族の持っているものも、まとめて対象になります。

火災保険 何がいる?

火災保険は火災のみではなく風災や水災などの自然災害をはじめとしてさまざまな損害に対して補償を受けることができます。 火災保険の一般的な補償内容は以下の通りです。 失火・延焼・ボヤなどの火災、ガス漏れなどによる破損・爆発の損害、落雷による損害を補償。

家財保険と地震保険の違いは何ですか?

家財の保険(火災保険)は、さまざまなリスクから家財などを守ってくれる保険ですが、地震・噴火またはこれらによる津波などによる損害は補償対象となりません。 そのため、地震、津波、噴火などによる家財への補償をプラスしたい場合は、家財の保険(火災保険)とあわせて「地震保険」に加入しておくと安心です。

火災保険の建物に含まれるものは?

「建物」とは、建物本体だけではなく、建物に備え付けの冷暖房や浴槽、流し台なども含まれます。 保険商品によっては、特約がセットされていれば、建物に付属している門や塀なども含まれるものもあります。 「家財」とは、契約者または親族が所有している、建物に収容されているものを指します。

家財保険 いくらまで?

保険会社によっては申告をしなくても補償を受けられますが、合計で500万円までなどの上限が決められています。

車は家財になるか?

自動車や自動二輪車等は、生活用の持ち物ではあれ、家財には含まれません。

火災保険で補償されないものは何ですか?

火災保険では、保険の対象にできないものもあります。 たとえば、自動車やバイク、通貨、有価証券、通帳、切手類、動物や植物、プログラムやデータなどです。

火災保険 どこまで入る?

火災保険は建物と家財に掛けられます

火災保険は建物と家財どちらかのみにでも掛けられますが、建物、家財の両方に掛けておくことが好ましいといえます。 補償の内容としては火災だけでなく、破裂・爆発・落雷の災害も補償されます。

地震保険30 %~ 50どっち?

保険金額は火災保険の保険金額の半分まで

地震保険の保険金額は、主契約となる火災保険の金額の30%から50%の範囲内で設定します。 例えば、火災保険の保険金額が2,000万円なら、地震保険の保険金額は600万円(30%)〜1,000万円(50%)の間で決めることができます。

地震保険は単独で入れますか?

地震保険単独での契約はできません。 地震保険は、火災保険に付帯する方式での契約となりますので、火災保険とセットでご契約ください。 すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できますので、ご契約の損害保険会社または代理店にご相談ください。

火災保険が適用されるものは何ですか?

火災保険はどんな時に支払われるのが多い?1位 水災・風災・雪災など2位 漏水などによる水濡れ3位 不測かつ突発的な事故(破損・汚損など)4位 落雷5位 建物外部からの物体の落下・飛来・衝突など6位 盗難による盗取・損傷・汚損7位 火災

火災保険いくらまでかけれる?

契約できるのは、火災保険の保険金額の30~50%の範囲です。 たとえば、2000万円の火災保険を契約していれば、地震保険の保険金額は600~1000万円の範囲になります(建物5000万円、家財1000万円が上限)。 補償されるのは、地震、噴火、津波などが原因で起きた火災・損壊・埋没・流出などの損害です。

家財保険 いくら にし てる?

家財保険の保険金額:保険料の目安(いずれも保険期間は1年)は、20代一人暮らしで300万円:4,770円、30代一人暮らしで400万円:5,350円、20代二人暮らしで500万円:5,940円、30代家族三人で700万円:7,100円です。

家財保険の時価額とは?

「時価」:「新価」から、「経過年数による価値の減少と使用による消耗分」を差し引いた金額をいいます。 簡単に言い換えると、建物や家財などの現在の価値といえるでしょう。

家財保険の破損限度額はいくらですか?

破損・汚損等の補償とは

※2022年12月31日以前始期のご契約は1万円となります。 ただし、 保険の対象が家財(高額貴金属等を含みます。)のときは、1回の事故につき、1個または1組ごとに 30万円を限度に保険金としてお支払いします(家財の保険金額または高額貴金属等の保険金額*が限度)。

0 Comments