年金は65歳と70歳 どちらがどちらからもらうのが得ですか?

年金は何歳からもらった方が得か?

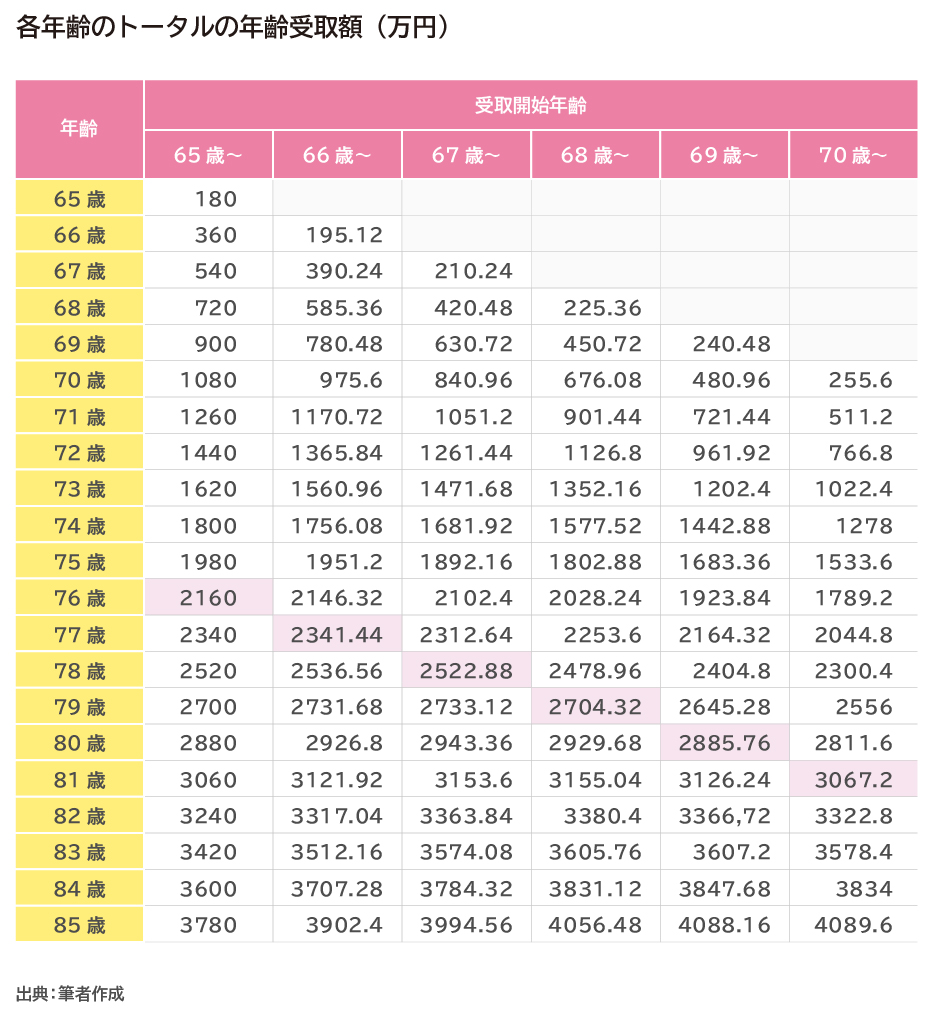

受給開始に有利な年齢とは

65歳から75歳まで、受給開始年齢を繰り下げたことによる老齢年金の累計受給額の推移をパーセンテージで示しています。 65歳時の受給額を年間100%とすると、例えば、70歳時の累計受給額はその600%、75歳時の累計受給額は1100%となります。

年金の65歳と70歳の違いは何ですか?

国民年金や厚生年金の受給開始年齢を70歳まで繰り下げると、年金額の増加率は42.0%です。 70歳まで繰り下げた場合の年金額は、65歳と比べて1.42倍となり、月額・年額ともに大幅に増加します。 70歳まで繰下げ受給した場合の年金額を知ることで、繰下げ・繰上げ受給の判断がしやすくなります。

年金を70歳からもらったらいくら増える?

繰下げ加算額

| 請求時の年齢 | 0カ月 | 11カ月 |

|---|---|---|

| 67歳 | 16.8% | 24.5% |

| 68歳 | 25.2% | 32.9% |

| 69歳 | 33.6% | 41.3% |

| 70歳 | 42.0% | 49.7% |

キャッシュ類似ページ

何歳まで生きると年金が得する?

国民年金保険料の元が取れるのは75歳……損か得か? 国民年金を受け取れるのは、原則65歳からです。 つまり、75歳頃まで生きれば、現役世代に支払った保険料の元が取れることになります。

年金は早くもらう方が得ですか?

繰り上げ受給の最大のメリットは、早く年金を受け取れることです。 その代わり、1ヵ月早めるごとに0.4%ずつ受給率が減り、60歳まで受給開始を早めると24%減額となります。

年金を毎月15万円もらえるのは、現役時代にどれくらいの年収がある人?

年金を毎月15万円もらうためには、会社員の場合、約460万円の年収を稼ぐ必要があります。 また、定年を迎えた後は、多くの人は現役時代よりも収入が減ることになります。 豊かな老後のためにも、こまめに年金支給額のシミュレーションを日頃から行っておきましょう。

年金を月10万円もらえるのは、現役時代にどのぐらいの収入がある人ですか?

つまり、40年間の平均年収が約185万円の場合、国民年金と厚生年金を合わせた年金額の月額が月10万円ほどになる、というわけです。

現在70歳の年金額はいくらですか?

【年代別】年金の支給額はいくら?

| 老齢厚生年金(※1) | 老齢基礎年金(※2) | |

|---|---|---|

| 70歳 | 14万1,026円 | 5万7,405円 |

| 71歳 | 14万3,259円 | 5万7,276円 |

| 72歳 | 14万6,259円 | 5万7,131円 |

| 73歳 | 14万5,733円 | 5万7,040円 |

年金を 月15万もらえるにはどれくらいの収入がある?

年金を毎月15万円もらうためには、会社員の場合、約460万円の年収を稼ぐ必要があります。

年金のお得なもらい方は?

1カ月繰り下げるごと、本来受け取れる年金額より0.7%増えた年金を受け取ることができます。 したがって、66歳まで繰り下げて受け取りを開始したら8.4%、70歳から受け取り開始なら42%、75歳まで繰り下げた場合は84%(!) も増額した年金を受け取ることができます。

年金を早く貰うデメリットは?

年金の繰上げ受給によるデメリットとは? 年金の繰上げ受給をおこなうことでのデメリットは、受給金額が減額されることです。 令和5年度の年金額は、国民年金が月6万6250円(1人分の老齢基礎年金満額)、厚生年金が月22万4482円(平均的な収入で40年間就業した場合に受け取れる夫婦2人分の金額)です。

年金を早くもらうとどうなるの?

繰上げ請求すると、請求した日の翌月分から、年金が支給されます。 老齢年金を繰上げ請求した後は、繰上げ請求を取消しすることはできません。 老齢年金を繰上げ請求すると、国民年金の任意加入や、保険料の追納はできなくなります。

年金20万円の手取りはいくらですか?

月給20万円の会社員の手取りは約16万円、1ヶ月あたりの受給額が20万円の年金受給者の手取りは約18万円です。

年金15万円の手取りはいくらですか?

年金の実際の手取り 年金月15万円の場合、1年間に支払う税金・社会保険料の合計は年間約17万9000円、1ヶ月あたり約1万5000円になります。 ねんきん定期便で月15万円(年額180万円)と記載されていたとしても、実際の手取りは月約13万5000円(年額約162万円)となることがわかります。

年金15万の手取りはいくらですか?

年金の実際の手取り 年金月15万円の場合、1年間に支払う税金・社会保険料の合計は年間約17万9000円、1ヶ月あたり約1万5000円になります。 ねんきん定期便で月15万円(年額180万円)と記載されていたとしても、実際の手取りは月約13万5000円(年額約162万円)となることがわかります。

70代の平均貯蓄額はいくらですか?

貯金がない70代の割合は18.3%だが、金融資産がある70代の平均貯金額は2,720万円だ。 また、70代は金融資産の大半を預貯金として保有しており、65歳ごろから老後資金として使いはじめる傾向にある。 ただし、今の70代は終身雇用や年功序列の恩恵を受けた世代だ。

年金200万円の手取りはいくらですか?

| 公的年金の収入(額面) | 税金 | 手取り |

|---|---|---|

| 100万円 | 0円 | 約92万円 |

| 150万円 | 0円 | 約139万5000円 |

| 200万円 | 約4万5000円 | 約177万円 |

| 250万円 | 約11万円 | 約214万5000円 |

年金は早くもらった方が得ですか?

繰り上げ受給の最大のメリットは、早く年金を受け取れることです。 その代わり、1ヵ月早めるごとに0.4%ずつ受給率が減り、60歳まで受給開始を早めると24%減額となります。

年金を早くもらうメリットは?

年金の繰上げ受給のメリット

特に、健康に不安がある場合は心配が大きくなります。 しかし、年金の繰上げ受給をすれば、早い時期から年金を受け取れるので安心です。 また、年金を早く受給することで、生活費の不安を解消することもできます。

年金を早くもらうデメリットは?

年金の繰上げ受給によるデメリットとは? 年金の繰上げ受給をおこなうことでのデメリットは、受給金額が減額されることです。 令和5年度の年金額は、国民年金が月6万6250円(1人分の老齢基礎年金満額)、厚生年金が月22万4482円(平均的な収入で40年間就業した場合に受け取れる夫婦2人分の金額)です。

0 Comments