保証の種類は?

保証と連帯保証の違いは何ですか?

保証人は、主債務者の財産が差し押さえられてでも返済しきれないときに、主債務者に代わって返済する責任を持ちます。 一方、連帯保証人はほとんど自身がお金を借りているのと同じ立場で、請求されたら反論できず、主債務の全額を返済する責任があります。

キャッシュ

根保証と特定保証の違いは何ですか?

(3) 保証の種類には、「特定債務保証」と「根保証」があります。 ①特定債務保証 契約で定めた特定の債務のみを保証するものです。 ②根保証 主たる債務者と弊行との継続的取引関係から現在および将来において生ずる主債 務者の債務を保証契約で定めた極度額の範囲内で保証するものです。

保証人の種類は?

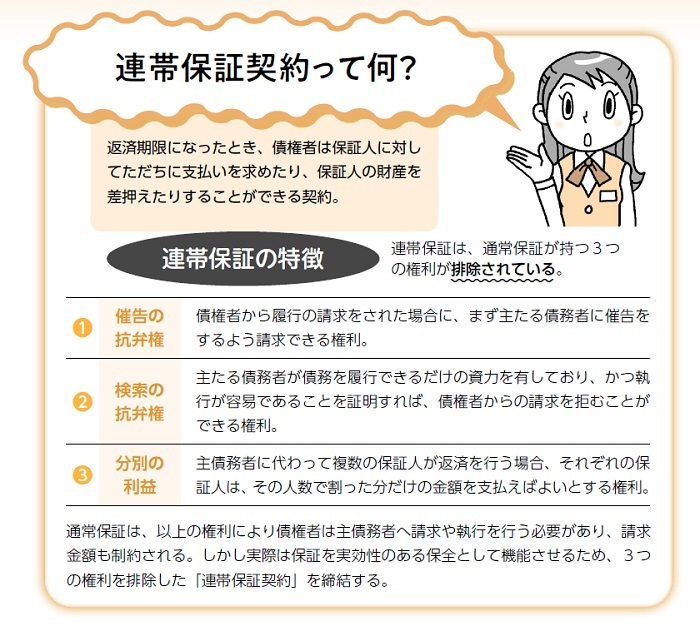

「保証人」には保証人と連帯保証人の二種類がありますが、実務では連帯保証人とするケースがほとんどです。 なぜなら、連帯保証人は、単なる保証人と異なり、法的には債務者と同様の義務を負い、債権者は、債務者に支払を求めるより先に連帯保証人に対し支払いを求めることが可能であり、債権回収の可能性が高まるからです。

特定限定根保証とは何ですか?

被保証債務が特定され保証限度額や保証期間が定められている保証契約のことです。 根保証のように被保証債務の範囲が特定されているものは、限定根保証と呼ばれます。

連帯保証の具体例は?

例えば、AがBから100万円の借金をし、Aの友人であるCがその借金の保証人になったとしよう。 このとき債権者Bが、保証人Cに対して100万円の債務を支払うように請求したとする。 その際保証人Cは「まず主債務者Aに対して借金返済の督促をせよ」と債権者Bに主張できることになる。

保証の例は?

民法第446条によると、保証とは「債務者(契約者)が債務を履行しない場合に、保証人がその履行を代わりに行う制度」です。 たとえばお金の貸し借りを例にすると、万が一借りた人がお金を返さなかった場合に、代わりに自身が返済する義務を負うケースが保証に該当します。

根保証の具体例は?

根保証の例としては、信用保証や身元保証、賃借人の債務保証などが挙げられます。 逆に、保証人にとっては大きな負担が生じやすいことから、近時の民法改正によって、個人根保証について特別の規制が設けられました(民法465条の2)。

根保証 どんなとき?

将来発生する不特定の債務を保証すること。 賃貸借、売買取引、貸金などの関係が継続する場合に、それによって生じるすべての債務を保証する契約である。 根保証は、保証の上限額(極度額)を定めなければならない。 また、保証期間は一般に任意であるが、貸金等債務については3年間(最長5年)が限度である。

保証人は誰がなれる?

親や兄弟などの2親等以内の親族や、叔父や叔母などの3親等以内の親族が連帯保証人になることができます。 親族以外の友人や知人なども連帯保証人に慣れる可能性はありますが、連帯保証人は入居者と同じ責任を負うため保証人になることを拒む場合が多いです。

保証人が必要なものは何ですか?

借主に代わって責任を負うのが「連帯保証人」

一般的に、契約で必要なものは、住民票や印鑑証明、収入を証明する書類、敷金や前家賃・仲介手数料などのお金。 そして契約書には「連帯保証人」の署名・捺印が求められることも知っておきましょう。

極度根保証とは何ですか?

極度額 個人根保証契約は、極度額を定めなければその効力を生じません(民法465条の2第2項)。 極度額とは、保証人が負う保証債務の上限額のことで、保証人が想定外に多額の債務履行を求められる事態を防ぐ機能があります。

個別保証とは何ですか?

個別保証とは 個別保証とは、個別の融資契約ごとの単位で、保証をするものです。 個別の融資契約ごとに決めますので、保証範囲が比較的限定されます。

根保証とは何ですか?

根保証とは、特定の債務だけではなく、主債務者(金銭を支払う債務を負う)と債権者(金銭を支払ってもらう債権を有する)の間で将来にわたって発生する債務を包括的に保証する契約。

「保証する」とはどういう意味ですか?

間違いがないと請け合い、人やモノに対して責任を持つこと。 「製品の品質を保証する」、「彼の身元を保証する」のように使われます。 また、「保証書」や「保証人」にもこの漢字を使います。 立場や権利などを保護し、守ること。

保証責任とは何ですか?

保証責任 とは 中小企業の場合、金融機関からの借入について、経営者が連帯保証となっていることが一般的である。 また、経営者以外の第三者が連帯保証となっているケースも存在する。 保証人に資力がある場合、金融機関からの金融支援がなされる際には、保証人の保証履行の検討は必要となる。

限度根保証とは何ですか?

賃貸借、売買取引、貸金などの関係が継続する場合に、それによって生じるすべての債務を保証する契約である。 根保証は、保証の上限額(極度額)を定めなければならない。 また、保証期間は一般に任意であるが、貸金等債務については3年間(最長5年)が限度である。

個人根保証の極度額はいくらですか?

個人根保証契約は、極度額を定めなければその効力を生じません(民法465条の2第2項)。 極度額とは、保証人が負う保証債務の上限額のことで、保証人が想定外に多額の債務履行を求められる事態を防ぐ機能があります。

根保証の限度額はいくらですか?

一方で、限定根保証契約は、限度額が設定された保証になります。 例えば、限度額が500万円とすると、最大500万円までを保証することになります。 限度額500万円の根保証で、600万円借り入れした場合には、限度額を超えた100万円分は根保証契約では保証されないことになります。

保証人になれるのは何歳まで?

明確な年齢制限は定められていませんが、高齢すぎないことが条件です。 高齢すぎると支払能力や判断力の低下などが原因で、身元保証や連帯保証の責任を負えなくなる可能性もあるためです。

パートでも保証人になれますか?

連帯保証人は「保証能力を有する者」であればどなたでも構いませんが、通常は身内の方(遠方者でもOK)にお願いしています。 仕事をしている方であれば、パート・アルバイト・正社員の別は問いません。

0 Comments